北京时间6月18日凌晨,美联储公布6月货币政策会议决议,全票通过利率区间维持3.50%-3.75%不变,符合市场预期。这是凯文·沃什5月22日正式就任美联储主席后主持的首次FOMC会议。但会议释放明显的鹰派信号:点阵图显示9位委员预计年内至少加息一次,通胀预期较上期大幅上修。

亚洲最大黄金ETF管理人——华安基金黄金ETF研究团队表示:市场对点阵图的线性外推可能过度,加息落地可能雷声大雨点小。本次FOMC的鹰派信号主要来自点阵图,而在沟通框架、SEP形式、点阵图作用都可能发生变化的情况下,市场对当前点阵图进行过度线性外推,面临较大的调整风险。从金融市场反应来看,加息预期跳升,但10年期美债在4.5%高位回落,会后资产价格先跌后涨,整体回暖。而对于黄金后市,短期急跌后快速反弹,多重支撑逻辑显现。除了实际利率易下难上以外,央行购金潮延续,黄金短期虽承压,但下方支撑较为坚实,中期宏观压制有望随经济数据走弱而逐步缓解。投资者可持续关注黄金ETF华安(518880)、创业板50ETF华安(159949)、沪深300ETF华安(515390)、纳斯达克ETF华安(159632)等相关指数布局工具。

一、美联储议息会议要点

美联储声明:侧重通胀,暂不调整缩表,删除所有前瞻指引。(1)声明对经济描述总体偏鹰,其中仅保留了物价稳定目标,而未提及就业最大化的目标,暗示当前通胀相对于就业拥有更高的政策权重。(2)缩表雷声大雨点小,声明表示要保证银行系统储备金充足,前期的缩表节奏保持不变。(3)声明篇幅从Powell时期约400词,精简至约150词,主要删除了所有关于“进一步调整利率”的前瞻指引类文字。

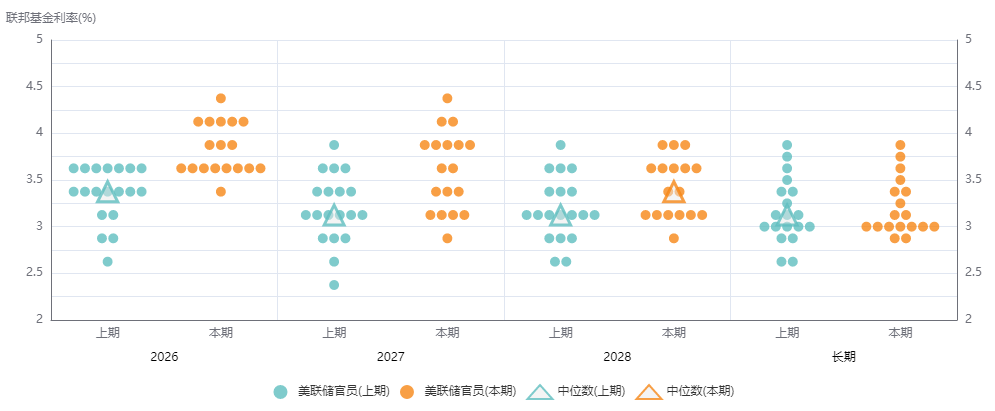

点阵图:9人预期加息,鹰派信号集中释放。本次点阵图的核心变化在于:2026年底联邦基金利率预期中值为3.8%(3月为3.4%),隐含年内加息25bp一次。具体分布上,9位委员预计2026年至少加息一次,9人预计维持利率不变或降息。而在3月份,并无官员存在年内加息预期。CME利率期货预期年内加息概率超过80%。

图1:美联储6月点阵图vs 3月点阵图

数据来源:华安基金,Fed,2026/6/18

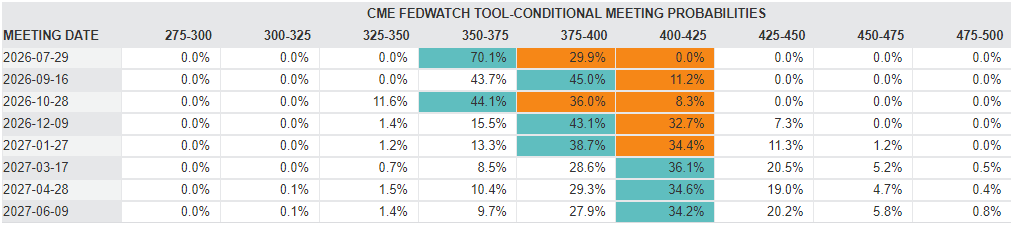

图2:CME FedWatch

数据来源:华安基金,Fed,2026/6/18

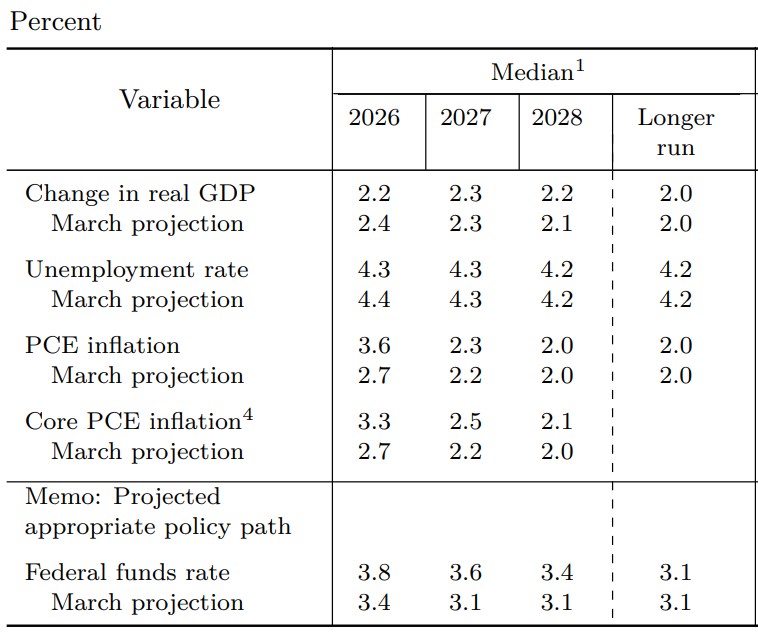

SEP经济展望:通胀大幅上调,增长和失业率微幅下修。2026年底PCE通胀预期中值大幅上修,从2.7%直接突破到3.6%;GDP增速和失业率均略高于中长期目标。长期中性利率维持在3.1%不变。这意味着FOMC委员们认为当前利率水平仍高于长期中性利率,加息更多是“预防式”的短期操作,而非长期政策转向。这也解释了为何2年期美债收益率大幅上行,但1030年期长端利率升幅相对有限。

图3:美联储SEP经济展望

数据来源:华安基金,Fed,2026/6/18

改革蓝图:本次会议最标志性的变化在于美联储沟通机制的重塑。本次政策声明为2007年以来最简短的美联储声明,删除了所有前瞻性指引类表述,不再暗示未来利率走向。沃什在发布会上明确表示“前瞻性指引不适合当前的政策环境”。此外,沃什本人拒绝提交点阵图预测,成为点阵图中唯一缺失的“点”,他形容委员们提交预测时“用的是带大橡皮擦的铅笔”,暗示这些预测随时可能改变。同时,沃什宣布成立五大专项工作组,涵盖货币政策沟通机制、资产负债表管理、宏观数据来源与数据体系、生产力与就业市场研究(含AI影响)及通胀政策框架,大部分工作组预计年底前提交报告。

二、议息会议解读和资产配置展望

市场对点阵图的线性外推可能过度,加息落地可能雷声大雨点小。本次FOMC的鹰派信号主要来自点阵图,而在沟通框架、SEP形式、点阵图作用都可能发生变化的情况下,市场对当前点阵图进行过度线性外推,面临较大的调整风险。

第一,点阵图对未来的指引高度依赖数据趋势。沃什本人未提交点阵图,且他在记者会上形容委员们提交预测时“用的是带大橡皮擦的铅笔”,暗示这些预测随时可能改变。美联储沟通工作组的改革方向本身也意味着点阵图这一工具未来可能被调整甚至取代。

第二,当前的经济扩张可能缺乏持续性。当前美国经济仍处于弱复苏初期,K型分化特征明显,总量强、结构弱的非农数据并非经济全面过热的信号,加息仍面临较高门槛。本轮经济韧性的支撑因素包括:前期“大美丽”法案落地带来的财政脉冲、关税违法退税的一次性效应、以及世界杯带来的临时性就业与通胀脉冲。随着这些一次性因素在7、8月消退,叠加高利率对实体经济的金融条件紧缩压力增大,增长与通胀趋势可能回落,届时加息预期或将改变。

第三,全球地缘格局依然面临较大不确定性。美伊停战谅解备忘录确认将于6月19日在瑞士正式签署,霍尔木兹海峡即将重新开放,WTI原油已跌破76美元/桶,油价大幅回落削弱了输入性通胀压力,下半年通胀有望随之降温。

金融市场反应:加息预期跳升,但10年期美债在4.5%高位回落,会后资产价格先跌后涨,整体回暖。截止北京时间周四上午发稿时,纳指期货、黄金等美联储利率敏感资产基本收复失地。短期看,美债短端利率已升至近一年高位,甚至高于中东局势最悲观的时期,对加息预期的定价可能略显激进。长端利率难以突破4.5%,美国联邦债务逼近39万亿美元、利息支出已突破万亿美元的硬约束,决定了长端利率难以持续攀升,实际利率易下难上。美股方面,流动性扰动放大,关注半导体等AI产业链的业绩兑现度。黄金在决议公布后一度下跌逾3%至4218美元附近,但是随后又快速反弹超2%至4300美元上方。

黄金观点:短期急跌后快速反弹,多重支撑逻辑显现。除了实际利率易下难上以外,央行购金潮延续——世界黄金协会数据显示4月全球央行恢复净购金(+19吨),波兰、中国等央行持续增持,且89%的受访央行预计未来12个月全球黄金储备将继续增加。央行作为价格不敏感的战略买家,其持续增持为黄金市场构筑了坚实的需求底仓。综合来看,黄金短期虽承压,但下方支撑较为坚实,中期宏观压制有望随经济数据走弱而逐步缓解。

风险提示:黄金ETF华安基金产品风险等级均为R3(中风险),其他基金产品风险等级均为R4(中高风险),基金管理公司不保证本基金一定盈利,也不保证最低收益,基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。我国基金运作时问较短,不能反映股市发展的所有阶段。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同,招募说明书等基金法律文件。关于ETF产品申购、赎回费率,投资者在办理申购或赎回时,销售机构可按照不超过0.5%的标准收取一定的费用,其中包含交易所、登记结算机构等收取的相关责用,不涉及销售服务费。场内交易费用以证券公司实际收取为准。市场有风险投资需谨慎。

每日经济新闻在线股票配资官网

冠达配资提示:文章来自网络,不代表本站观点。

- 上一篇:炒股配资开户识必选 钉钉换帅!陈航卸任,92年技术极客陈宇森接任钉钉CEO

- 下一篇:没有了

相关文章

热点资讯